公募量化下一站: “主动+港股”成新核?

“高质量发展”,无疑是 2025 年整个公募基金行业发展的主线。

那么,作为在过往数年规模、口碑都还不错的公募量化产品线,会有怎样的新变化?

最近看到富国致享量化选股股票基金(A份额 024046 C 份额024047)的基准、定位等细节,觉得倒有可能代表了公募量化基金发展的下一波趋势。

为什么关注富国

如果你是这几年才刚刚关注量化公募类产品的话,或许对富国基金并不那么耳熟能详。

但对于像笔者这样看着中国量化公募一步步发展到今天的老基民,从来不会忽视富国这样量化公募“巨无霸”的实力。

从渊源来说,中国量化公募真正开始发展的标志性事件,莫过于“巴克莱三杰”的回归。如今富国基金量化业务的掌舵人李笑薇,正是“三杰”之一。正是以她为代表的海外学子们回归,将海外先进的量化投资经验带回了中国市场,才有了后来的高速发展。

从规模而言,中国的量化公募还处于“百花齐放”的状态,下表是量化公募之下当下发展最好的指增产品线的十大排行,你会发现分布非常分散,许多家都有产品上榜,唯有富国,是一家有三只出现。产品线的齐全和受欢迎程度可见一斑。

在量化公募领域,富国基金屡屡充当“破冰者”的角色,许多的产品创新,都由其拉开序幕。比如 2009 年 12 月国内第一只量化增强基金——富国沪深 300 指数增强基金; 2011 年 9 月发行国内第一只量化增强的中证 500 指数增强公募基金; 2008 年 11 月发行市场上唯一的中证红利指数增强策略基金——富国中证红利增强。

关于中证红利,尤其值得多说几句。这个如今大热的指数,曾经乏人问津,事实上第一只追踪中证红利指数的指数基金要到2010 年才发行,ETF 更要到2019 年才出现,富国竟然在 2008年中证红利指数发布当年就布局了基于中证红利指数的指数增强,这个前瞻性可见一斑。

此外,富国量化产品的另一个特质是——稳。

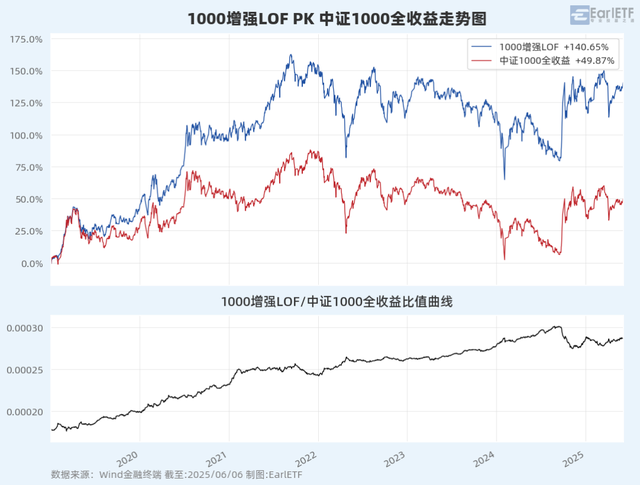

就以中证1000 指增这个赛场的产品为例,富国早在 2018 年5 月就发行了富国中证1000指数增强A(161039.OF),这个产品本身就挺创新,是一只 LOF 产品,既可以在二级市场买卖,也可以像传统场外基金那样申赎。当然,我们聚焦业绩。下图是 2019 年迄今这只指增产品相对中证1000 全收益指数的比值,你会发现除了“9·24”行情因为场外基金无法规避的仓位、申赎干扰出现超额回撤之外,之前运作相当平稳。

是的,富国的指增产品,一般不追求阶段性超额的表现特别优异,而是更追求稳健性。也正因此,富国的指增产品,属于机构客户的“大爱”,普遍机构客户占比较高。

聊完背景,就要说说富国致享量化选股股票基金这只最近在发行的新量化基金的两大特色:❶“空气指增”定位;❷ 将港股加入基准。

为什么要空气指增

富国致享量化选股,定位是“空气指增”。

EarlETF 的老读者应该会发现,我几乎不用“空气指增”这个概念。

是的,我更喜欢用更精准的“主动量化”来形容这类指增。

空气指增这个叫法,应该是私募量化领域带起的风潮。在私募量化领域,指增是超级明星,尤其是早年那些中证500 指增,缔造了不少百亿量化私募的基业。正因为在私募领域“指增”过于深入人心,所以当私募要推广非指增类量化产品,也就是在市值、行业、风格等问题上没有指数约束的“主动量化”时,为了降低用户的接受难度,打造了一个“空气指增”的概念,也就是基于看不见但又真实存在“空气”做指增,能第一个想出这样概念的,绝对是个天才。

不过下文我还是用“主动量化”来形容这类产品,其实在 Wind金融终端中,对于量化基金的分类,也是如此,指数型、主动型和对冲型三类。

传统的指数增强类基金,作为一个基金类别,从基金契约上来说,就对基金跟踪指数的跟踪误差有限制。比如下图就是一个典型的约束,年化跟踪误差不超过 8%。

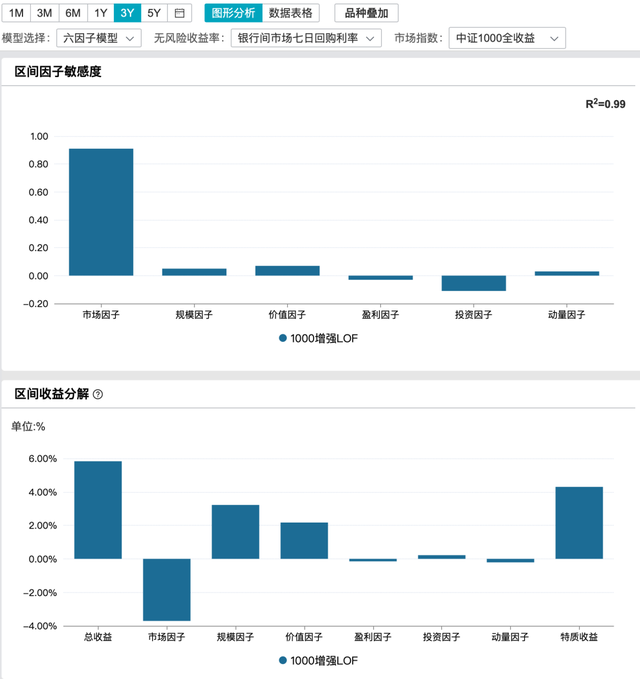

当然,在实际操作中,许多追求稳健的指增基金,会有更严格的风格控制,力求在市值、风格等因子上中性,不做显著暴露——说人话就是不押注大小盘轮动,不押注成长/价值轮动。比如下表是过去 3 年富国中证1000指数增强A(161039.OF)相对中证1000 全收益指数的因子归因,可以看到在规模因子、价值因子、盈利因子和投资因子上的暴露都非常小,大多数控制在 0.1 以内,属于非常严格的。

指增对跟踪误差控制严格,优点是不容易大幅偏离基准——眼下“高质量发展”中关于“强化业绩比较基准的约束作用”,其实这些年指数增强类基金是做的极好。

但过于严格的跟踪误差控制,也约束了相关基金的超额潜力。说到底,基金的“核心功能”归根到底是要为基民赚钱,无论是相对还是绝对视角。

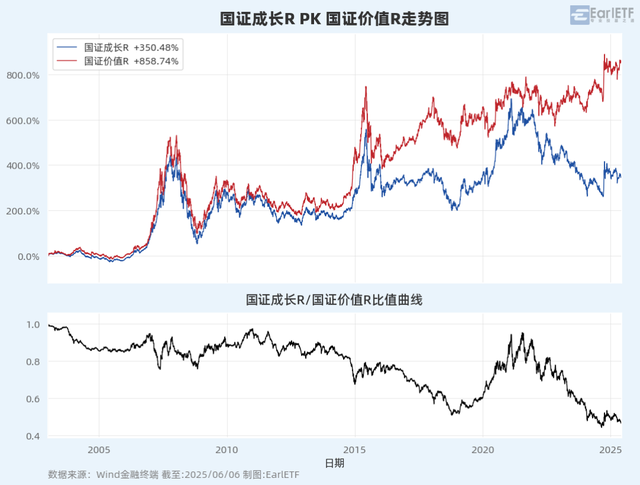

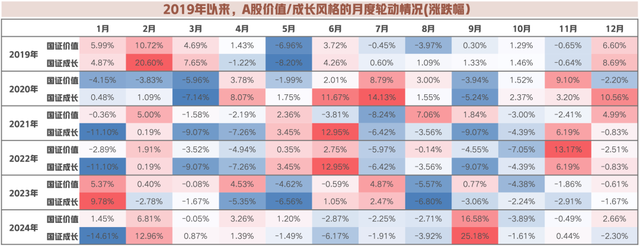

熟悉 A股的股民都知道,其实某种程度上,A股还是挺有“趋势性”的。

比如成长和价值风格的轮动,往往是两三年一个周期。

当然更细致看,成长和价值几个月可能又有一波小轮动。这对于目前在传统基于估值、拥挤度之外,引入 AI量价表现可以跟踪的量化模型而言,其实都是潜在的盈利空间。

这还只是成长与价值,其实大盘股与小盘股同样如此,甚至类似医药、白酒、芯片等行业,具体上同样也是有持续数年的趋势性走势。就像过去数年,肉眼可见的医药显著跑输 A股,但量化指增受到跟踪误差的约束,不能大幅低配,其实也是可惜。

但是,主动量化就不同了,基金经理可以基于模型进行风格轮动,还可以在市场风险上升可能下行的时候,通过增配低波动防御类个股来控制回撤,这使得在为基民“赚钱”这项任务上,主动量化基金有更大的潜力。

为什么要港股

富国致享量化选股的业绩基准,选择了中证全指指数收益率×90%+中证港股通综合指数(人民币)收益率×5%+银行活期存款利率(税后)×5%这样的组合,这无疑也是 2025 年的一个新趋势:港股不能少。

过去数年,港股上市的“中概股”跌出了价值,而 H股中的银行股等相比 A股又有折价,这使得港股的投资吸引力越来越大。

下图是这两个基准成分指数 2024 年迄今的走势对比,可以看到港股在2024 年上半年就见底开始反弹,而 A股要等到“9·24”行情,而且今年这波,港股也是成功创出新高,但是 A股则还受制于“9·24”行情的高点。

显然,港股日益成为不可或缺的投资标的。

事实上,把“港股”纳入模型,纳入可投资标的,是目前许多量化公募基金正在思考的问题,只不过受制于以往的基金契约,必须修改合同才能投资港股。

而此次富国的富国致享量化选股,从成立伊始,就将港股纳入可投资范围和基准,无疑是“一步到位”。未来这样可以在A股和港股市场自由选择投资的量化公募基金,或许会更多。

一个就好

这些年,公募基金大发展。量化公募领域,指数增强更是大发展,从早年的沪深300、中证500 到近年大热的中证1000、中证2000、国证2000,产品越来越多。

从“工具型”角度,这些指增产品,为专业投资者提供了更多的选择。但对普通基民而言,则是看花眼,选哪一个越发不容易做出决定。

“一个就好”,这是许多基民的心声。这些年基金投顾、FOF 的崛起,也是响应用户这块的需求。

但其实,在“一个就好”的问题上,类似富国致享量化选股(A份额 024046 C 份额024047)主动量化类基金,也是一个优秀的载体,而且还需要单层费率的优势。

主动量化基金能否在“高质量发展”道路上为基民创造更多的财富,我们且拭目以待。

热点资讯

- 公募量化下一站: “主动+港股”成新核?

- Deepseek火爆全球, 中美之间的事, 却让印度舆论翻车

- 宁空间塔罗屋 2026年 年运 年运 年运

- 泰诺麦博IPO: 实控人表决权仅33.1%, 控制权稳定性引

- 惊艳!抗日名将杜聿明的书信难得一见!硬笔字迹超一流,潇洒俊秀

- 为何没有进入民营企业500强榜单?

- 2025年多哈世乒赛国乒参赛名单公示_林诗栋_单打_巴黎奥运

- 赛事经济撬动全链条消费

- 此店已纳入我的2025川菜食堂